Penerapan tata kelola perusahaan yang baik (Good Corporate Governance) pada tahun 2026 ini menghadapi tantangan regulasi yang kian ketat. Korporasi kini wajib memenuhi standar transparansi keuangan yang tinggi sekaligus mematuhi undang-undang perlindungan data yang sangat ketat. Oleh karena itu, jajaran direksi tidak bisa lagi mengelola risiko bisnis hanya dengan mengandalkan laporan performa di atas kertas. Dalam hal ini, manajemen membutuhkan sebuah sistem evaluasi yang objektif, independen, dan berjalan secara berkala di setiap lini operasional. Kebijakan terbaik untuk menjawab tantangan ini adalah dengan memahami cara melakukan audit internal secara tepat, berkala, dan komprehensif.

Meskipun demikian, sebagian besar staf operasional masih sering menganggap proses pengawasan ini sebagai sebuah ancaman yang menakutkan. Padahal, esensi utama dari aktivitas evaluasi ini bukanlah untuk mencari-cari kesalahan individu atau menjatuhkan sanksi sepihak kepada karyawan. Sebaliknya, proses ini berfungsi sebagai tindakan preventif yang cerdas guna mendeteksi kebocoran anggaran serta mengamankan kelangsungan bisnis jangka panjang. Oleh sebab itu, artikel ini menyajikan panduan lengkap mengenai cara melakukan audit internal yang efektif untuk membantu para eksekutif mengamankan aset berharga korporasi.

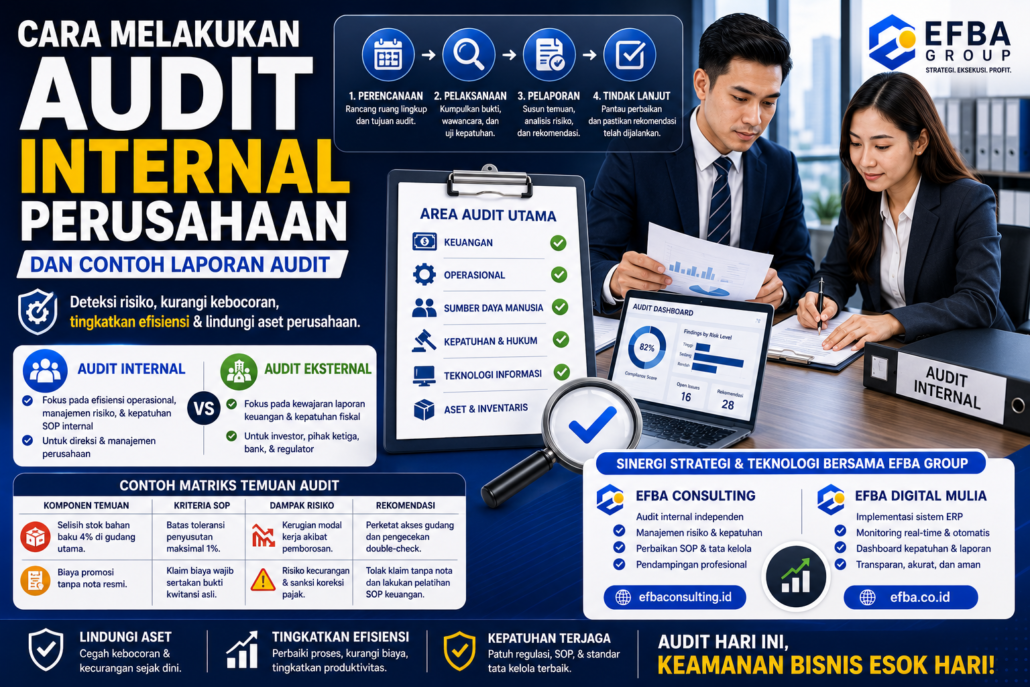

Bagian 1: Perbedaan Strategis Antara Kontrol Internal dan Eksternal

Sebelum melangkah lebih jauh, pihak manajemen puncak harus menyamakan persepsi mengenai pembagian fungsi pengawasan di dalam korporasi. Sebab, pemahaman yang keliru sering kali membuat perusahaan tumpang tindih dalam mengalokasikan sumber daya pemeriksaan harian mereka. Dalam hal ini, kita harus membedakan secara tegas antara aktivitas audit internal perusahaan dengan audit eksternal perusahaan untuk mencegah kerugian bisnis.

[Audit Internal] ➔ Fokus: Efisiensi Operasional, Manajemen Risiko, & SOP Internal (Untuk Direksi)

[Audit Eksternal] ➔ Fokus: Kewajaran Laporan Keuangan & Kepatuhan Regulasi Fiskal (Untuk Investor/Pihak Ketiga)

Tentunya, pelaksanaan audit internal perusahaan memiliki ruang lingkup yang jauh lebih luas karena mendalami efisiensi operasional dan kepatuhan SOP harian. Hasil laporan dari tim evaluator dalam negeri ini ditujukan khusus untuk membantu jajaran direksi mengambil keputusan taktis perbaikan manajemen. Sebaliknya, agenda audit eksternal perusahaan murni berfokus pada penilaian opini kewajaran laporan keuangan tahunan korporasi. Laporan eksternal tersebut nantinya diterbitkan demi memenuhi kepentingan hukum pihak luar, seperti otoritas pajak, perbankan, ataupun para investor saham. Walaupun memiliki tujuan yang berbeda, kedua instrumen pengawasan ini sejatinya saling melengkapi demi menjaga kesehatan sistem keuangan perusahaan.

Bagian 2: Tahapan Taktis dan Cara Melakukan Audit Internal Perusahaan

Penerapan sistem pengawasan yang kredibel menuntut kepatuhan terhadap standar internasional yang berlaku secara universal di dunia profesional. Jajaran komite audit tidak boleh melakukan pemeriksaan secara acak tanpa perencanaan tertulis yang matang sejak awal periode. Oleh karena itu, berikut adalah garis besar cara mengaudit perusahaan melalui empat tahapan taktis yang wajib dijalankan secara disiplin:

- Perencanaan Terstruktur (Audit Planning): Tentukan ruang lingkup pemeriksaan, jadwal kunjungan lapangan, serta indikator batas toleransi risiko operasional yang akan diuji.

- Kerja Lapangan (Fieldwork): Lakukan pengumpulan bukti transaksi riil, wawancara langsung dengan staf pelaksana, serta pengujian fisik terhadap kondisi aset perusahaan.

- Pelaporan Hasil (Audit Reporting): Susun dokumen temuan secara objektif, sertakan bukti yang valid, lalu rumuskan rekomendasi solusi perbaikan manajemen.

- Tindak Lanjut Pemantauan (Follow-up): Lakukan verifikasi ulang dalam jangka waktu tertentu untuk memastikan divisi terkait telah mengeksekusi rekomendasi perbaikan.

Di sisi lain, faktor paling krusial yang menentukan keberhasilan cara melakukan audit internal terletak pada aspek independensi tim evaluator. Selama proses pemeriksaan berlangsung, tim auditor harian tidak boleh mendapatkan intervensi atau tekanan politik dari kepala divisi mana pun. Akibatnya, objektivitas penilaian dapat terjaga utuh dan menghasilkan rekomendasi perbaikan yang benar-benar jujur serta berdampak nyata. Melalui kepatuhan terhadap peta jalan ini, proses cara melakukan audit internal akan bertransformasi menjadi navigasi bisnis yang sangat bernilai.

Bagian 3: Karakteristik Khusus pada Sektor Riil dan Produksi

Tantangan operasional akan berlipat ganda ketika tim evaluator melangkah masuk ke dalam ekosistem industri manufaktur atau pabrikasi. Sebab, arus perputaran barang dan modal pada sektor riil ini melibatkan variabel fisik yang sangat kompleks dan rentan manipulasi. Oleh karena itu, pelaksanaan audit internal perusahaan manufaktur memerlukan pemahaman mendalam mengenai manajemen rantai pasok (supply chain) secara menyeluruh.

Dalam hal ini, fokus pemeriksaan auditor utama wajib diarahkan pada tiga sektor rawan berikut ini:

- Kontrol Penyusutan Bahan Baku: Verifikasi selisih angka antara data pembelian material di sistem dengan jumlah fisik barang yang tersedia di dalam gudang.

- Efisiensi Mesin Produksi: Hitung rasio waktu henti mesin (downtime) guna mendeteksi potensi pemborosan biaya energi dan kelalaian jadwal perawatan preventif.

- Kepatuhan Regulasi Khusus: Pastikan seluruh lini produksi mematuhi SOP keselamatan kerja (K3) serta mempertahankan validitas sertifikasi Halal dan izin BPOM.

Dengan demikian, penerapan cara melakukan audit internal pada sektor pabrikasi tidak hanya memeriksa berkas kwitansi di atas meja kerja. Sebaliknya, auditor harus aktif melakukan observasi fisik di lantai produksi guna mencocokkan realita lapangan dengan standar baku perusahaan. Alhasil, korporasi dapat menghindari risiko sanksi hukum dari pemerintah sekaligus menghentikan segala bentuk kebocoran material produksi sejak dini.

Bagian 4: Matriks Temuan Dokumen Evaluasi Kerja

Guna menyusun berkas laporan yang profesional dan mudah dipahami oleh jajaran direksi, auditor harus menggunakan format yang sistematis. Berikut adalah contoh audit internal perusahaan yang tersaji dalam bentuk matriks kerja terstruktur:

| Komponen Temuan Lapangan | Kriteria Berdasarkan SOP | Dampak Risiko Finansial | Rekomendasi Solusi Auditor |

| Ditemukan selisih stok bahan baku sebesar 4% di gudang utama. | Batas toleransi maksimal penyusutan material adalah 1%. | Kerugian modal kerja akibat pemborosan material produksi. | Terapkan pengecekan ganda (double-check) dan perketat akses masuk gudang. |

| Divisi pemasaran mengeluarkan dana promosi tanpa nota fisik resmi. | Setiap klaim biaya wajib menyertakan bukti kwitansi asli. | Risiko kecurangan (fraud) dan potensi sanksi koreksi pajak. | Tolak seluruh klaim tanpa nota dan lakukan pelatihan ulang SOP keuangan. |

Matriks di atas merupakan komponen inti yang wajib tercantum di dalam contoh laporan audit internal perusahaan yang ideal. Melalui penyajian data yang scannable ini, jajaran eksekutif dapat langsung menangkap akar permasalahan operasional secara cepat dalam hitungan menit. Selain itu, kejelasan matriks risiko mempermudah manajemen menentukan skala prioritas tindakan perbaikan anggaran yang paling mendesak untuk dieksekusi.

Bagian 5: Sinergi Manajemen Risiko dan Automasi Bersama Efba Group

Membangun tim pengawas internal yang memiliki kompetensi tinggi serta bebas dari benturan kepentingan sering kali menjadi kendala tersendiri bagi korporasi. Sebab, melatih staf internal agar memiliki ketajaman audit forensik membutuhkan investasi waktu dan biaya manajemen yang tidak sedikit.

Akselerasi Kepatuhan Bersama PT. Efba Consulting

Oleh karena itu, PT. Efba Consulting hadir sebagai solusi strategis terpercaya untuk menyediakan jasa audit internal independen bagi perusahaan Anda. Tim auditor senior kami siap melakukan evaluasi operasional secara mendalam, merapikan sistem kepatuhan hukum, serta menyusun piagam audit (audit charter) korporasi. Melalui pendampingan profesional yang dapat Anda pelajari di situs resmi https://efbaconsulting.id/, kami membantu Anda menemukan kelemahan sistem operasional sebelum kelemahan tersebut dimanfaatkan oleh pihak yang tidak bertanggung jawab. Langkah proaktif ini menyempurnakan implementasi cara melakukan audit internal di perusahaan Anda.

Otomasi Pengawasan Bersama PT. Efba Digital Mulia

Meskipun demikian, hasil rekomendasi audit tidak akan berjalan optimal tanpa dukungan infrastruktur teknologi informasi yang modern di tahun 2026 ini. Pengawasan operasional berbasis kertas sangat tidak aman karena lambat, tidak transparan, serta rawan terhadap manipulasi data manual. Sebagai solusinya, segera integrasikan sistem kendali internal Anda ke dalam ekosistem IT terpadu dari PT. Efba Digital Mulia melalui tautan https://efba.co.id/. Melalui implementasi sistem ERP (Enterprise Resource Planning) otomatis ini, setiap pelacakan aset, pembukuan keuangan, dan deteksi deviasi operasional berjalan secara real-time. Alhasil, pimpinan dapat memantau kepatuhan staf secara otomatis langsung dari dasbor digital komputer mereka.

Kesimpulan

Pada akhir kata, jajaran manajemen puncak harus menyadari bahwa pelaksanaan audit internal yang sehat merupakan investasi strategis, bukan beban operasional yang merugikan. Kedisiplinan dalam menerapkan cara melakukan audit internal secara berkala bertindak sebagai radar penunjuk arah yang menjaga keselamatan aset berharga korporasi. Perusahaan yang sukses bertahan melintasi krisis adalah perusahaan yang berani mengevaluasi kelemahan internal mereka sendiri secara jujur dan terbuka. Oleh sebab itu, mulailah menata sistem kendali operasional perusahaan Anda demi membangun fondasi bisnis yang kuat, transparan, patuh hukum, dan siap melakukan skalabilitas bersama ekosistem terpadu dari Efba Group sekarang juga.

Proteksi Aset Korporasi Anda dengan Sistem Kendali yang Andal!

Jangan biarkan kebocoran anggaran dan kelalaian SOP merusak momentum pertumbuhan bisnis korporasi Anda. Ekosistem Efba Group siap membantu Anda mendesain arsitektur audit internal terbaik sekaligus menyediakan infrastruktur teknologi ERP yang mutakhir.

Hubungi Efba Consulting Sekarang untuk Sesi Konsultasi Manajemen Risiko

Eliminasi risiko kecurangan, optimalkan efisiensi operasional, dan bangun sistem pelaporan keuangan transparan bersama auditor senior kami.

FAQ: Pertanyaan Umum Seputar Audit Internal

Auditor internal minimal harus memiliki latar belakang pendidikan akuntansi atau manajemen, memahami hukum bisnis lokal, serta menguasai teknik komunikasi wawancara. Selain itu, mereka wajib memiliki sertifikasi profesi resmi seperti Certified Internal Auditor (CIA) atau Qualified Internal Auditor (QIA) demi menjaga kualitas hasil pemeriksaan.

Manajemen harus segera membekukan hak akses sistem staf terkait guna mencegah kerusakan data yang lebih parah. Selanjutnya, tim legal bersama HRD wajib melakukan pemeriksaan lanjutan berbasis bukti laporan untuk menerapkan sanksi pemutusan hubungan kerja (PHK) hingga jalur hukum pidana.

Secara umum, audit operasional menyeluruh wajib dilaksanakan minimal dua kali dalam satu tahun buku. Namun, untuk divisi yang memiliki risiko perputaran kas tinggi seperti bagian pengadaan (procurement) atau logistik gudang, pemeriksaan sampel transaksi sebaiknya berjalan setiap tiga bulan sekali (quarterly).